ملخص:من يناير إلى يونيو، شهدت أسعار خام الحديد، وفحم الكوك، والبليت، وشرائح الصلب، وأنابيب الصلب، وغيرها من السلع السائبة تقلبات حادة. ورغم أن السياسات النقدية المتساهلة والحكيمة ساهمت في تحسين الأداء الاقتصادي المحلي هذا العام، إلا أن قطاع البناء شهد تعافيًا بطيئًا. إضافةً إلى ذلك، لا تزال البيئة الخارجية معقدة وشديدة، وتزايدت الآثار الجانبية لسحب السياسات في الاقتصادات الكبرى، وهناك العديد من القيود على إطلاق الطلب المحلي. وتشهد العلاقة بين العرض والطلب على أنواع الصلب هذا العام نمطًا من "التوقعات القوية والواقع الضعيف". وباعتبارها نوعًا أساسيًا من الأنابيب الملحومة في قطاع البناء، ستحلل هذه الورقة بإيجاز أداء الأنابيب الملحومة في الصين خلال الأشهر الأخيرة.

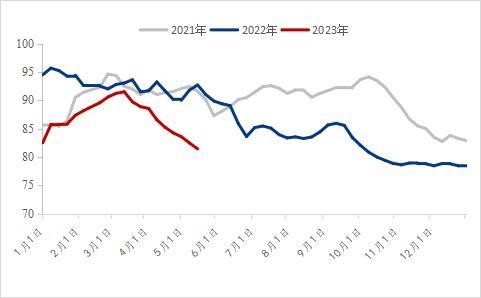

1انخفض سعر الأنابيب الملحومة بشكل حاد على أساس سنوي

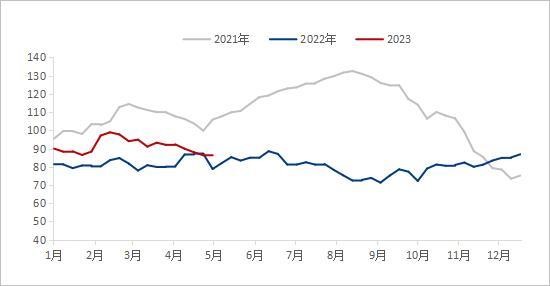

بناءً على أسعار الأنابيب الملحومة الوطنية خلال السنوات الأربع الماضية، من الواضح أن أسعارها في بداية عام 2023 أقل من أسعارها في نفس الفترة من العام الماضي. في 2 يناير 2023، بلغ متوسط سعر الأنابيب الملحومة الوطنية 4,492 يوانًا للطن، بانخفاض قدره 677 يوانًا للطن على أساس سنوي؛ وفي 7 يونيو 2023، بلغ متوسط سعر الأنابيب الملحومة 4,153 يوانًا للطن، بانخفاض قدره 1,059 يوانًا للطن، أي بنسبة 20.32% على أساس سنوي.

منذ عام 2021، استمرت أسعار السلع الأساسية في الارتفاع، ووصل مؤشر أسعار المنتجين في الاقتصادات الكبرى إلى مستويات قياسية، واستمرت أسعار المنتجات الأولية المرتفعة في الانتقال إلى الروافد الوسطى والدنيا. منذ يونيو 2022، ومع استمرار انخفاض الطلب على المنتجات النهائية، انخفضت أسعار المواد الخام في الداخل والخارج بشكل حاد، وبدأ متوسط سعر الأنابيب الفولاذية أيضًا في الانخفاض بشكل كبير. بعد عدة موجات من الانخفاضات السريعة في أسعار المواد الخام، انخفض سعر الأنابيب الملحومة هذا العام بشكل ملحوظ مقارنة بنفس الفترة من العام الماضي. في الربع الأول، وفي ظل توقعات الاقتصاد الكلي الأفضل، تحسن هامش الطلب النهائي، وارتفع سعر الأنابيب الملحومة على المستوى الوطني بشكل طفيف. ومع ذلك، مع فشل الطلب التقليدي في موسم الذروة، بدأت أسعار المواد الخام والمنتجات النهائية في الانخفاض، لكن انخفاض الأسعار لم يؤدِ إلى زيادة الطلب الفعلي. في يونيو، كان سعر الأنابيب الملحومة على المستوى الوطني بالفعل عند مستوى منخفض في السنوات الأخيرة.

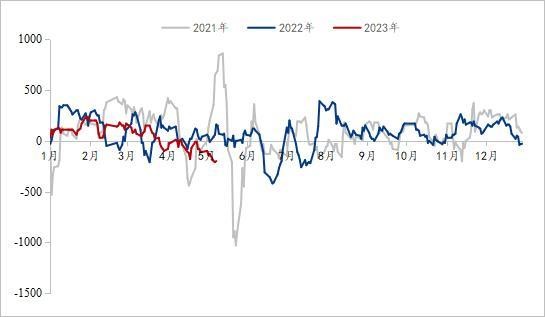

2/2. إن المخزون الاجتماعي الوطني للأنابيب الملحومة منخفض على أساس سنوي

نتيجةً للتقلبات الكبيرة والتغيرات السريعة في أسعار الأنابيب الملحومة خلال العامين الماضيين، اختار العديد من التجار أساليب إدارة أكثر استقرارًا هذا العام. وللتخفيف من ضغط تراكم المخزون، تم الاحتفاظ بالمخزون في الغالب عند مستوى متوسط ومنخفض. بعد تقلب أسعار الأنابيب الملحومة وانخفاضها في مارس، انخفض المخزون الاجتماعي للأنابيب الملحومة في الصين بسرعة. وفي 2 يونيو، بلغ المخزون الاجتماعي الوطني للأنابيب الملحومة 820,400 طن، بزيادة قدرها 0.47% على أساس شهري وانخفاض بنسبة 10.61% على أساس سنوي، وهو مستوى منخفض للمخزون في السنوات الثلاث الأخيرة. وفي الآونة الأخيرة، انخفض ضغط المخزون لدى معظم التجار.

الشكل 2: الجرد الاجتماعي للأنابيب الملحومة (الوحدة: 10000 طن)

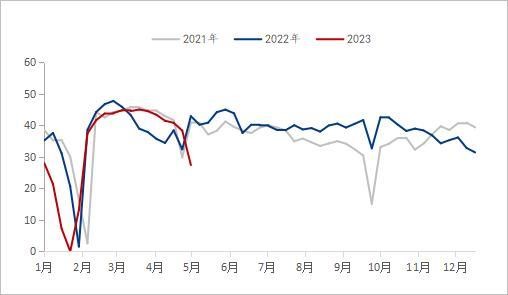

Ⅲ.إن أرباح الأنابيب الملحومة وصلت إلى مستوى منخفض في السنوات الثلاث الماضية

من منظور هامش الربح لصناعة الأنابيب الملحومة، يتقلب ربح صناعة الأنابيب الملحومة بشكل كبير هذا العام، والذي يمكن تقسيمه إلى المراحل التالية. اعتبارًا من 10 مايو 2023، بلغ متوسط الربح اليومي لصناعة الأنابيب الملحومة من يناير إلى مارس 105 يوان/طن، بانخفاض سنوي قدره 39 يوان/طن؛ من يناير إلى مارس، بلغ متوسط الربح اليومي لصناعة الأنابيب المجلفنة 157 يوان/طن، بزيادة قدرها 28 يوان/طن على أساس سنوي؛ من أبريل إلى مايو، بلغ متوسط الربح اليومي لصناعة الأنابيب الملحومة -82 يوان/طن، بانخفاض سنوي قدره 126 يوان/طن؛ من أبريل إلى مايو، بلغ متوسط الربح اليومي لصناعة الأنابيب المجلفنة -20 يوان/طن، بانخفاض سنوي قدره 44 يوان/طن؛ في الوقت الحاضر، بلغ ربح صناعة الأنابيب الملحومة مستوى منخفضًا في السنوات الثلاث الأخيرة.

منذ بداية العام، سارعت جميع أنحاء البلاد بنشاط في بناء مشاريع كبرى لمساعدة الاقتصاد على "الانطلاق بقوة". في الربع الأول، ومع انتهاء فترة الوقاية من الأوبئة ومكافحتها، تحسنت توقعات السوق، واستقرت أسعار المواد الخام والمنتجات النهائية. مدفوعةً بـ"التوقعات القوية"، أبدت مصانع الأنابيب الملحومة والمجلفنة استعدادًا قويًا لدعم الأسعار، وكانت الزيادة أعلى من زيادة الفولاذ الشريطي، وكانت الأرباح مقبولة. ومع ذلك، مع نهاية مارس، لم يتم الإعلان عن الطلب المتوقع. ومع انحسار الحر وتراكم الأخبار السلبية عن التمويل الدولي، تعود التوقعات القوية إلى الواقع، وتبدأ أسعار مصانع الأنابيب والتجار في الانخفاض تحت الضغط. في يونيو، كانت أرباح صناعة الأنابيب الملحومة عند مستوى منخفض في السنوات الثلاث الماضية، ومن المتوقع أن يكون احتمال استمرار الانخفاض الحاد ضئيلًا.

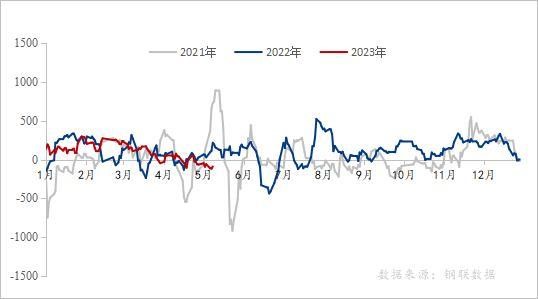

الشكل 3: الجرد الاجتماعي للأنابيب الملحومة (الوحدة: 10000 طن)

الشكل 4: تغير أرباح الأنابيب المجلفنة في السنوات الأخيرة (الوحدة: يوان/طن)

مصدر البيانات: بيانات اتحاد الصلب

رابعًا. إنتاج ومخزون شركات إنتاج الأنابيب الملحومة

بناءً على إنتاج ومخزون مصنعي الأنابيب الملحومة، انخفض إجمالي إنتاج مصنع الأنابيب بشكل ملحوظ على أساس سنوي من يناير إلى مايو من هذا العام، وظل معدل استغلال الطاقة الإنتاجية عند 60.2%. في ظل انخفاض معدل استغلال الطاقة الإنتاجية على أساس سنوي، كان مخزون مصنع الأنابيب أعلى دائمًا من نظيره في نفس الفترة من العام الماضي. اعتبارًا من 2 يونيو 2023، ووفقًا لإحصاءات التتبع لـ 29 مصنعًا للأنابيب الملحومة في شبكتنا، بلغ إجمالي إنتاج الأنابيب الملحومة من يناير إلى مايو 7.64 مليون طن، بانخفاض سنوي قدره 582,200 طن أو 7.08%. في الوقت الحالي، يبلغ مخزون مصنع الأنابيب الملحومة 81.51 طنًا، بانخفاض سنوي قدره 34,900 طن.

في العامين الأخيرين، متأثرًا بضغط الركود الاقتصادي العالمي، وتقلص الطلب المحلي في المصب والعديد من الجوانب الأخرى، حافظ إجمالي إنتاج الأنابيب الملحومة لمصانع الأنابيب المحلية على مستوى منخفض. في بداية العام الجديد، من أجل تجنب المخاطر الناجمة عن تقلبات الأسعار، كان معدل استخدام الطاقة الإجمالية لمصنعي الأنابيب الملحومة منخفضًا من يناير إلى مايو. على الرغم من أن إنتاج مصنع الأنابيب بدأ في الزيادة بشكل واضح مع زيادة ربح مصنع الأنابيب في فبراير، حتى أنه تجاوز نفس الفترة من العام الماضي، إلا أن إنتاج مصنع الأنابيب بدأ في الانخفاض بسرعة في نهاية مارس عندما انخفض ربح مصنع الأنابيب بسرعة. في الوقت الحاضر، لا يزال منطق العرض والطلب على الأنابيب الملحومة في نمط ضعيف من العرض والطلب.

الشكل 5: تغير إنتاج الأنابيب الملحومة في 29 مصنعًا محليًا رئيسيًا للأنابيب (الوحدة: 10000 طن)

مصدر البيانات: بيانات اتحاد الصلب

الشكل 6: التغيرات في مخزون المنتجات النهائية لـ 29 مصنعًا رئيسيًا للأنابيب (الوحدة: 10000 طن)

مصدر البيانات: بيانات اتحاد الصلب

الخامس. الوضع النهائي للأنابيب الملحومة

من منظور سوق العقارات، شهد سوق العقارات تراجعًا في السنوات الأخيرة، والطلب على المساكن غير كافٍ. من يناير إلى أبريل، بلغ الاستثمار الوطني في تطوير العقارات 3,551.4 مليار يوان، بانخفاض 6.2٪ على أساس سنوي؛ من بينها، بلغ الاستثمار السكني 2,707.2 مليار يوان، بانخفاض 4.9٪. في العامين الماضيين، أصدرت مختلف المحليات سياسات مختلفة على التوالي لتعزيز انتعاش سوق العقارات، على سبيل المثال، تخفيف نسبة القروض، ومقدار صندوق الادخار، ومؤهلات شراء المنازل. بحلول نهاية الربع الأول، استوفت 96 مدينة شروط تخفيف الحد الأدنى لسعر فائدة قرض المنزل الأول، من بينها 83 مدينة خفضت الحد الأدنى لسعر فائدة قرض المنزل الأول، وألغت 12 مدينة الحد الأدنى لسعر فائدة قرض المنزل الأول بشكل مباشر. بعد عيد العمال، تواصل العديد من الأماكن تعديل سياسة قروض صندوق الادخار. هذا العام، تتمحور سياسة البنك المركزي بشأن سوق العقارات حول "إدارة التقلبات الحادة والباردة"، وهو ما لا يدعم المدن التي تواجه صعوبات كبيرة في سوق العقارات فحسب، بل يُلزمها أيضًا بالانسحاب من سياسة الدعم في الوقت المناسب. مع تطبيق سياسات متنوعة، من المتوقع أن يظل الاتجاه العام لانتعاش سوق العقارات ثابتًا هذا العام، إلا أن معدل التعافي الإجمالي سيكون بطيئًا.

بناءً على معدل نمو استثمارات البنية التحتية، ووفقًا للبيانات الصادرة عن المكتب الوطني للإحصاء، فقد ارتفع الاستثمار الوطني في البنية التحتية (باستثناء قطاعات إنتاج وتوريد الكهرباء والتدفئة والغاز والمياه) بنسبة 8.5% على أساس سنوي خلال الفترة من يناير إلى أبريل. ومن بين هذه الاستثمارات، ارتفع الاستثمار في النقل بالسكك الحديدية بنسبة 14%، وإدارة الحفاظ على المياه بنسبة 10.7%، والنقل البري بنسبة 5.8%، وإدارة المرافق العامة بنسبة 4.7%. وفي ظل ثقل سياسات التنظيم والرقابة المعاكسة للدورة الاقتصادية، من المتوقع أن يلعب بناء البنية التحتية دورًا داعمًا.

في أبريل، بلغ مؤشر مديري المشتريات (PMI) للصناعات التحويلية 49.2٪، بانخفاض 2.7 نقطة مئوية عن الشهر الماضي، وهو أقل من النقطة الحرجة، وانخفض مستوى ازدهار الصناعات التحويلية، حيث هبط إلى نطاق الانكماش لأول مرة منذ فبراير. وفيما يتعلق بالصناعات، بلغ مؤشر نشاط الأعمال في صناعة البناء 63.9٪، بانخفاض 1.7 نقطة مئوية عن الشهر الماضي. وانخفض مؤشر إنتاج الصناعات التحويلية والطلب عليها، ويرجع ذلك أساسًا إلى عدم كفاية الطلب في السوق. وعلى الرغم من أن مؤشر نشاط الأعمال في صناعة البناء انخفض قليلاً في أبريل مقارنة بالشهر السابق، إلا أن مؤشر مديري المشتريات في صناعة البناء كان أعلى من 60٪ لمدة ثلاثة أشهر متتالية، والذي لا يزال يحافظ على مستوى ازدهار مرتفع. ومن المتوقع أن يتحسن قطاع البناء، ولكن لا يزال يتعين استعادة انتعاش الإنتاج والطلب في الصناعة تدريجيًا.

السادس. توقعات السوق

التكلفة: في يونيو، ومع الجولة العاشرة من ارتفاع أسعار فحم الكوك، ازدادت معنويات السوق هدوءًا. في الوقت الحالي، لا يزال الأداء العام لأساسيات فحم الكوك وخام الحديد في حالة من العرض القوي والعرض الضعيف، في حين أن توقعات مصانع الصلب للطلب المستقبلي ضعيفة، لذا لن يصبح استئناف الإنتاج هو الاتجاه السائد على المدى القصير، وسيظل الضغط على المواد الخام قائمًا. من أواخر مايو إلى أوائل يونيو، يكون الطقس حارًا في الجنوب. مع زيادة الطلب على الكهرباء في المنازل وتداخل محطات الطاقة لإعداد الفحم للصيف، سيشهد الطلب على الفحم نقطة تحول، ولكنه سيؤدي أيضًا إلى انخفاض في أسعار خام الحديد. على المدى القصير، مع ضعف دعم التكلفة، قد تستمر أسعار شرائح الصلب في الانخفاض.

حالة العرض: في بداية يونيو، انخفض معدل تشغيل شركات إنتاج الأنابيب الملحومة بشكل ملحوظ مقارنةً بالعام الماضي، واستمر مخزون مصانع الأنابيب في الانخفاض. في المستقبل القريب، لن يكون ضغط المخزون كبيرًا، وسيزداد إنتاج مصنع الأنابيب بعد إصلاح ربحه بشكل واضح.

المطلب: انطلاقًا من تعميق المشروع التجريبي وتلخيص التجارب القابلة للتكرار ونشرها، ستبدأ الصين مشروع سلامة البنية التحتية الحضرية الشامل. يتطلب المشروع إجراء مسح شامل للبنية التحتية الحضرية، وإنشاء قاعدة بيانات للبنية التحتية الحضرية تغطي الأرض وتحتها، وتحديد مصادر ونقاط الخطر فيها، وإعداد قائمة بمخاطر السلامة الحضرية. يشير مصطلح "سلامة البنية التحتية الحضرية" إلى البنية التحتية الحضرية، مثل الغاز والجسور وإمدادات المياه والصرف الصحي والتدفئة وأنفاق المرافق، والتي لا تنفصل عن وظائف المدن وحياة الناس. وكما هو الحال مع "أعصاب" و"أوعية دموية" في جسم الإنسان، فهو ضمان التشغيل الآمن للمدن.

٧. الملخص

بشكل عام، في الربع الأول، وفي ظل توقعات اقتصادية كلية أفضل، حظي سعر الأنابيب الملحومة بدعم طفيف. من أبريل إلى مايو، كان الأداء الأساسي لفحم الفحم وخام الحديد قويًا وضعيفًا، وضعف دعم التكلفة. على الرغم من انتعاش الاستثمار في البنية التحتية، إلا أن الاتجاه العام لانتعاش سوق العقارات ظل دون تغيير هذا العام، إلا أن سرعة التعافي الإجمالية بطيئة. مع بدء مشروع شريان الحياة للسلامة في البنية التحتية الحضرية، قد يزداد الطلب على الأنابيب الفولاذية في المستقبل القريب، لكن التوازن بين العرض والطلب سيستغرق بعض الوقت. إلى جانب سياسة أسعار الفائدة المرتفعة التي يتبعها بنك الاحتياطي الفيدرالي، تستمر الأزمة المصرفية في التفاقم، وسترتفع علاوة المخاطر العالمية بشكل حاد، مما سيؤدي إلى تفاقم تقلبات أسواق السلع وقد يؤثر على صادرات الصين. بشكل عام، من المتوقع أن يتوقف سعر الأنابيب الملحومة الوطني عن الانخفاض ويستقر من يونيو إلى يوليو.

وقت النشر: ٢٨ يوليو ٢٠٢٣